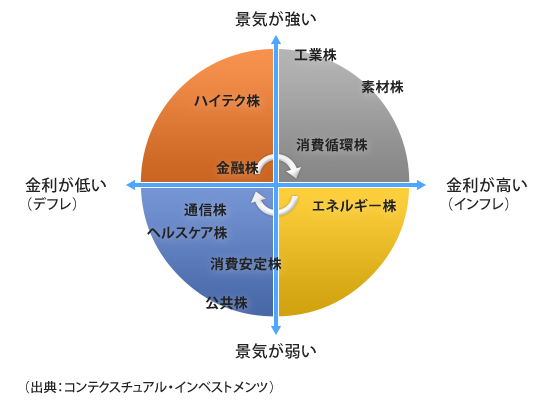

景気と金利によるセクター別の優位性

各セクターは、景気の強い・弱い、金利が高い・低いで取引の人気が変わります。

景気が悪い×金利が低い:不況期に成長するセクター

- リセッションは、不確定要素が多い時期であるため、ディフェンシブセクターのパフォーマンスが良くなる傾向があります。

- 不況時でも、消耗品を消費する商品を提供するセクターなので、景気が不況であっても継続的に売り上げが落ちにくいので、株価も落ちにくい

- 生活においてインフラとなりえる必要不可欠な領域である健康のヘルスケア(VHT)、通信(コミュニケーション)(VOX)、 生活必需品株(VDC) は消費され強くなる

- 公共株(VPU)に関して電力水道ガスといった生活インフラ領域の株価は強い

- 主な産業:ヘルスケア、生活必需品、公益事業、バイオ

- 【IXJ】iシェアーズ グローバル ヘルスケア ETF

- 【KXI】iシェアーズ グローバル生活必需品 ETF

- 【XLV】ヘルスケア セレクト セクター SPDR ファンド

- 【XLP】生活必需品セレクト セクター SPDR ファンド

- 【XLU】公益事業セレクト セクター SPDR ファンド

- 【IBB】iシェアーズ バイオテクノロジー ETF

- 【VHT】バンガード 米国ヘルスケア セクター ETF

- 【VOX】VG 米国通信サービスセクター ETF

- 【VDC】バンガード 米国生活必需品セクター ETF

景気が良い×金利が低い:景気回復期に成長するセクター

- 市場の信頼感が改善

- 民間消費が増え始める

- エンタメ、一般消費財:自動車やアパレル、レジャー用品、ホテル、レストランなどといった消費者向け小売業界が成長される

- 金利が最低水準にある状況において、情報技術(VGT)の新産業にお金が集まりやすい

- 金利が底にある状況から上昇をしていく時期でもあるため金融株(VFH)が強い

- 金利が安いことで住宅ローンも借りやすくなり不動産株(IYR)も強い

- 主な産業:製造業、サービス業企業の集合体

- 【RXI】iシェアーズ グローバル一般消費財 ETF

- 【XLY】一般消費財セレクト セクター SPDR ファンド

- 【VGT】バンガード 米国情報技術セクター ETF

- 【VFH】バンガード 米国金融セクター ETF

- 【IYR】iシェアーズ 米国不動産 ETF

景気が良い×金利が高い:景気拡張期に成長するセクター

- 景気敏感株:景気の先行指標に敏感なセクター

- アップル、アマゾン、マイクロソフト、グーグル親会社アルファベットIT企業などが成長し、民間金融機関が金利低下の刺激を受ける。

- 好況期においては、景気が高いことによりモノの価値が高くなる

- 物を売る商売は売上高が高くなるので一般消費財(VCR)が強くなる

- それを製造する素材株(VAW)も強くなる

- 景気が高いことで多くの人々が移動することで資本財株(陸運、鉄道、航空、防衛)(VIS)も強くなる。

- 主な産業:ハイテク、テクノロジー、金融

- 【投信】GS-netWIN GSテクノロジー株式ファンド Bコース

- 【IXN】 iシェアーズ グローバル テック ETF

- 【XLK】テクノロジー セレクト セクター SPDR ファンド

- 【XLF】金融セレクト セクター SPDR ファンド

- 【VCR】VG 米国一般消費財 サービス セクター ETF

- 【VAW】バンガード 米国素材セクター ETF

- 【VIS】バンガード 米国資本財サービスセクターETF

景気が悪い×金利が高い:景気後退期に成長するセクター

- インフレ圧力の上昇がセクターのパフォーマンスの牽引役となる傾向

- 企業の消費が加速し固定資本や流動資本が拡大

- 航空や鉄道、建設に関わる資材の製造・販売、商業サービスの提供を行う企業

- BtoBビジネスをメインとするセクター

- 後退期においては、金利が高くなり始め、景気が冷やされていきモノの消費行動(住宅購入等)は抑制される。その一方でモノよりもコト消費等にシフトして移動するためのエネルギー株(VDE)が強くなる。

- 主な産業:資本財、素材、エネルギー、製造

- 【IXC】iシェアーズ グローバル・エネルギー ETF

- 【ICLN】iシェアーズ Globalクリーンエナジー ETF

- 【XLI】資本財セレクト セクター SPDR ファンド

- 【XLB】素材セレクト セクター SPDR ファンド

- 【XLE】エネルギー セレクト セクター SPDR ファンド

- 【VDE】バンガード 米国エネルギーセクター ETF

セクターローテーション

- 各セクターは、各経済局面で成長が異なります

- セクターローテーションは投資を行う際には、有効に利用しましょう

- 銘柄は、米国のセクターごとのETFや投資信託を紹介いたしました。

- ETFでは1株単位でしか投資ができませんが、投資信託を活用すれば、100円などの少額から投資を始めることができます。

注意点・買い方

基本的に、先行してファンド・ETF・投資信託を購入していきましょう。

みんなが買っているときは、終焉ですので売りましょう

次の爆発株をみんなが買っていないときに買って、耐えるのです

一時的な損失より、リスクを取ってまいた種が開花するのを待つのが長期期間の投資につながります。

日本株:TOPIX(東証業種別株価指数)の業種分け

| 東証業種別株価指数 | |

|---|---|

| 1 | 水産・農林業 |

| 2 | 食料品 |

| 3 | 鉱業 |

| 4 | 石油・石炭製品 |

| 5 | 建設業 |

| 6 | 金属製品 |

| 7 | ガラス・土石製品 |

| 8 | 繊維製品 |

| 9 | パルプ・紙 |

| 10 | 化学 |

| 11 | 医薬品 |

| 12 | ゴム製品 |

| 13 | 輸送用機器 |

| 14 | 鉄鋼 |

| 15 | 非鉄金属 |

| 16 | 機械 |

| 17 | 電気機器 |

| 18 | 精密機器 |

| 19 | その他製品 |

| 20 | 情報・通信業 |

| 21 | サービス業 |

| 22 | 電気・ガス業 |

| 23 | 陸運業 |

| 24 | 海運業 |

| 25 | 空運業 |

| 26 | 倉庫・運輸関連業 |

| 27 | 卸売業 |

| 28 | 小売業 |

| 29 | 銀行業 |

| 30 | 証券、商品先物取引業 |

| 31 | 保険業 |

| 32 | その他金融業 |

| 33 | 不動産業 |

TOPIX(東証業種別株価指数)とは?

- TOPIX(東証株価指数)とは、「Tokyo Stock Price Index」の略称

- 東京証券取引所に上場する銘柄を対象として算出・公表されている株価指数

- 日経平均株価と並ぶ日本の代表的な株価指標

- 2022年4月1日の新市場区分施行を契機に、TOPIX自体も見直されることになり、構成銘柄については市場区分と切り離し、市場代表性や投資対象としての機能性のさらなる向上予定

- 施行前の構成銘柄は選択市場にかかわらず継続採用されますが、流通株式時価総額100億円未満の銘柄については段階的にウェイトが低減される見込み

- 見直しにおける過程は、パッシブ連動資産や市場への影響を考慮し、2022年10月から2025年1月にかけて、段階的に移行

- 移行完了後における構成銘柄の選定方法については、市場関係者の意見を募ったうえで、策定される予定

以上、皆さんの役に立てばうれしいです。ありがとうございました。。

コメント