個人見解

- どうしても分からないし考えたくない

- でも、皆が運用しているから何かしたい

- 自分の判断で損を出したくない

- 毎日見られないから不安

- チョット手数料が高くても安心したい

上記の人には、検討する必要は良いかなくらいのスタンスです

ちなみに、コロナショック後の景気は良かったので、直近成績で見るとどうしてもいい成績になるので、絶対もうかるなどと思って投資しないようにだけ、覚えておきましょう

20年以上、放置して入金だけ行うならば、結果、利益が大きく出ている可能性は高いでしょうが、絶対ではないし、短期では結果は偶然でしかない事を考えて投資しましょう

おまかせ資産運用サービス

楽ラップとは、「ロボアドバイザー」の一種

銘柄選定や資産配分の調整(リバランス)などを、設定した資産運用を自動で行う

楽ラップの特徴

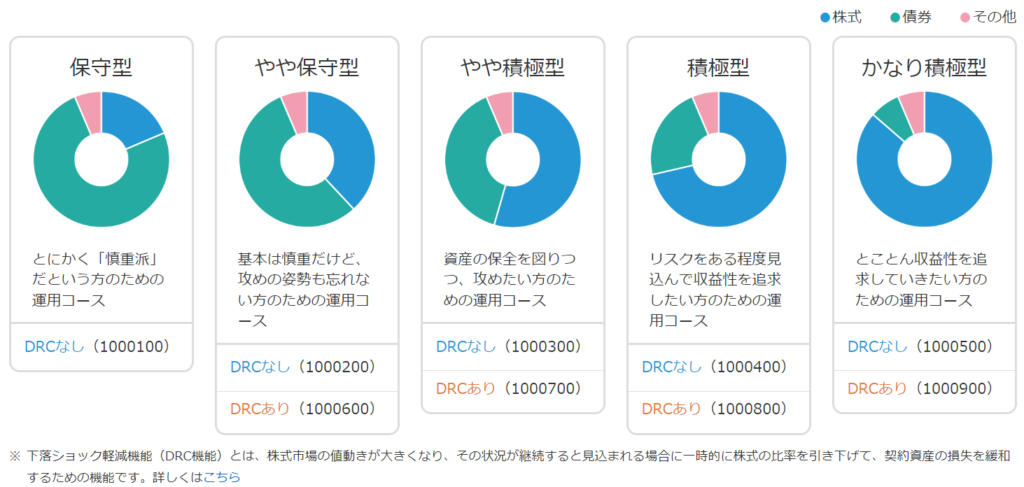

- 全9コースからあなたにぴったりな運用コースを提案

- 入金するだけで長期・積立・分散投資ができる

- 株式への投資比率が最も低い運用コース以外には、「下落ショック軽減機能(DRC機能)※」付きの運用コース有り

楽ラップは16つの簡単な質問に答えるだけで、自分に合わせた運用スタイルを提案

運用コースは全部で5つ用意されており、それぞれ運用目的が異なります

運用するコースを選択、口座に投資資金を入金で完了、自動で資産運用が始まります

- 最低月1万円からスタート

- あらかじめ設定した金額を毎月自動的に積立

- 知識・経験が少ない投資初心者も可能

- 本格的な長期・積立・分散投資が可能

- 保守型を除いた各コースには「下落ショック軽減機能(DRC)」が利用可能

- 市場が不安定になった場合の下落リスクを抑えてくれます

下落ショック軽減機能(DRC)

どうしたらいいかわからないときでも、勝手に運用してくれるので、基本設定に忠実な運用が行われる

楽ラップは投資初心者でも安心して将来の資産を築く機能が揃っています

これから資産運用をしたいけど、どうしたらいいかわからない方は、検討してみてください

| サービス名 | 楽ラップ |

|---|---|

| 運営会社 | 楽天証券株式会社 |

| 最低投資金額 | 1万円 |

| 積立金額 | 1万円以上1円単位 |

| 積立頻度 | 毎月(10日・25日) |

| 運用商品 | 投資信託(18銘柄) |

| 運用スタイル | 5通り(全9通り) |

| 入金手数料 | 無料※銀行振込は各金融機関の手数料が発生 |

| 出金手数料 | 無料 |

| 運用手数料 | 固定報酬型:最大0.97% 成果報酬型:最大0.86%+運用益の5.5% |

運用実績について

すべてお任せで、利益が出ているか?という疑問ですが下記のとおりです

- 楽ラップでは、投資家のために、各コースの運用実績を毎月公開

- 楽ラップ公式サイトによると、2022年2月現在の保守型と積極型の運用実績は下記のとおり

| 運用コース\利回り | 1年 | 3年 | 5年 | 設定来 |

|---|---|---|---|---|

| 保守型 | -3.21% | 16.50% | 20.97% | 23.78% |

| 積極型 | 9.37% | 32.77% | 44.84% | 63.34% |

- 運用開始からの利回りは、保守型が23.78%、積極型は63.34%と、いずれも順調に増加中

- 現状、楽ラップはしっかりと利益を出している

- 実際の運用利回りは、始めるタイミングや積立金額などで変わります

内容は、世界的な情勢と同じなので、現在の結果としては良いでしょう

一応、積み立て投資を理解した上ならば、すぐに投資は初めていいと思いますが、数年の短期だけでの結果を求めないようにしましょう

手数料(コスト)は2コースから選ぶ

- 楽ラップは完全お任せの資産運用サービスなので、利用するには一定の手数料が発生

- 楽ラップの手数料体系は、固定報酬型と成果報酬型の2種類

- 一般的なロボアドバイザーは固定報酬がほとんど

- 楽ラップは運用スタイルに応じて、手数料コースを選ぶことが可能

- 固定報酬型の手数料:一律0.715%

- 成果報酬型の手数料:0.605%に加えて運用益の5.5%が上乗せ

- 運用利回りが2%を超えると、固定報酬型の方がお手頃です

- 基本的には、2%を超えないと投資にならないので、固定報酬型を選ぶのを進めます

- 楽ラップは利用手数料に加えて、運用する投資信託(ファンド)の費用が発生

- 費用はファンドによって異なり、最大0.255%

- 実際の手数料

- 固定報酬型が最大0.97%

- 成果報酬型は最大0.86%+成果報酬

- 例えば、楽ラップで100万円を運用して10万円の利益が出た場合、

- 固定報酬型:最大値で、約97011円

- 成果報酬型:14,960円

- 一般的なロボアドバイザーの手数料は1.1%

- 楽ラップの手数料は比較的安い

- S&P500などに連動した「eMAXIS Slim 米国株式(S&P500)」の手数料は、0.2%もいかないので、どちらが良いのかな?というところですが・・・

何に任せるかですね

楽ラップのメリットまとめ

楽ラップのメリット

- 最低1万円から少額で積立投資が可能

- 楽天証券の口座で始められる

- 手数料が比較的安い

- 株式の下落ショックを抑える機能が使える

- 投資信託(ファンド)を運用するので為替リスクが低い

①最低1万円から少額で積立投資が可能

- 楽ラップは、最低1万円から利用可能

- WealthNavi(ウェルスナビ)やTHEO(テオ)など、一般的なロボアドバイザーは投資金額が10万円からのみ

- 楽ラップの方が、気軽に資産運用を可能

- 毎月の積立金額も、1万円から1円単位で設定可能

- 楽天銀行と連携すれば、銀行口座から自動的に楽ラップへ入金してくれるので、基本的にほったらかしで運用可能

②楽天証券の口座で始められる

- 楽ラップは、楽天証券のサービス

- 楽ラップ以外にも、株式や投資信託といった金融商品の取引が可能

- 楽ラップを利用しながら他の金融商品の同時に取引も可能

- 保有資産の一括管理が可能

- ロボアドバイザー以外の金融商品も取引したい方は、楽ラップが利用できる楽天証券がおすすめ

③手数料が比較的安い

- 多くのロボアドバイザーの手数料は1%

- 楽ラップの固定報酬型は最大0.97%

- 差額が0.03%

- ロボアドバイザーは長期的な運用を想定したサービス

- =時間をかけて資産を増やす

- =複利の力

- =少しでも手数料を抑えることは非常に重要

- 手数料が安い=分運用資金に回せる=大きな利回りが期待できる

- ロボアドバイザーを利用しつつ、極力手数料を抑えたい方は、楽ラップがおすすめ

何が安いかは、判断しましょうね

④株式の下落ショックを抑える機能が使える

- 楽ラップには、株式の下落リスクを抑えてくれる「DRC(下落ショック軽減)機能」

- 楽ラップのDRC機能を利用すると、市場が不安定になった際、下落の幅を抑えることが期待

- 市場が好調で順調に値上がりしている状態では、その恩恵を十分に受け取れない可能性

- DRC機能は市場の値動きの影響を受けにくくする機能

⑤投資信託(ファンド)を運用するので為替リスクが低い

- 楽ラップの投資対象は、国内18銘柄の投資信託

- 投資信託は日本円で取引するため、為替リスクを抑えるメリットがあり

- 一般的なロボアドバイザーは、海外ETF(上場投資信託)に投資

- 海外EFTは外貨で取引するため、為替リスクは避けられません。

- 為替リスクを避けたい方からは、楽ラップは安心して利用できるロボアドバイザー

楽ラップのデメリットまとめ

楽ラップのデメリット

- 元本保証ではない

- 短期的な利益は期待できない

- NISA・iDeCoは利用できない

- 費用が高くなる可能性がある

- スマホアプリで運用管理ができない

①元本保証ではない

- リターンのあるものは、元本が保証されるとは思わない事です

- 楽ラップはすべてお任せで資産運用してくれるサービスですが、元本保証ではありません

- 損失が発生する可能性があり、場合によっては元本割れが起こる可能性もあり

- 楽ラップを含めたロボアドバイザーは、長期的に運用することが前提

- =一時的に損失が出たとしても、価格が回復する可能性はあるが絶対ではないと覚えておく

でも、どの資産運用も、結果は別にして、リターンを得るには等価以上のリスクは必要という事を覚えておき、自分のリスク許容度にあった運用を考えましょう

ちなみに何もしないのが一番愚かです

②短期的な利益は期待できない

- 先ほど述べたように、楽ラップを含めたロボアドバイザーは、長期的な運用が前提のサービス

- =FXのように短期間で大きな利益を狙うことは期待できません

- 逆に時間をかけてコツコツ積立投資をすれば、より大きなリターンを得られる可能性があり

- リスクを抑えつつ、将来の資産を築きたい方は、楽ラップを運用するのがおすすめ

③NISA・iDeCoは利用できない

- 楽ラップは、NISA・iDeCoの非課税枠に対応していません

- 楽ラップで利益を得たら、一律20.315%の納税が必要

- 投資で利益を得たら確定申告が必要ですが、楽天証券の特定口座を開設すれば、納税の手続きは楽天証券が行ってくれます。

- ロボアドバイザーでNISAを利用したい方は、WealthNaviの「おまかせNISA」では対応していますので、見てみてください

④費用が高くなる可能性がある

- =楽ラップの手数料は固定報酬型と成果報酬型の2種類用意

- 一度設定してしまうと1年間は変更ができない

- 成果報酬型は、運用利益が大きいほど手数料が増加する

- =他のロボアドバイザーよりも割高になる可能性があり

- 固定報酬型は最大0.97%

- 成果報酬型は最大0.86%+運用益の5.5%

- 運用益が2%を超えると、固定報酬型の方が割安

⑤スマホアプリで運用管理ができない

- 楽ラップには、WealthNaviやTHEOのように専用のスマホアプリが用意されていません

- 楽ラップの運用実績や資産配分(ポートフォリオ)を確認するには、ブラウザで楽天証券へのアクセスが必要

- スマートフォンで簡単に運用実績を確認できず、少し利便性が低い

- 楽天証券のスマホアプリ「iSPEED」なら、簡単な運用実績が確認可能

- 株式や投資信託も同時に確認できるので、楽天証券で他の資産も保有するなら、不便ではない

楽ラップをおすすめできる人

楽ラップをおすすめできる人

- 気軽に資産運用を始めたい初心者

- 市場の値動きを見ながらロボアドバイザーを使いたい人

- ロボアドバイザーの為替リスクを抑えたい人

- 管理費よりも、機械のロジックにまかせて、責任を負わしたい人

楽ラップを始める3STEP

- 楽天証券の公式サイトで口座開設する

- 質問に回答して運用コースを決める

- 投資金額と手数料コースを選択して発注

1:口座開設はコチラ

2:質問に回答して運用コースを決める

天証券の口座開設が完了したら、会員ページでログインし「楽ラップ」を選択します。

- そのまま「運用コース診断」をタップし、16つの質問に回答します

- 質問は性別(男性・女性)や投資経験など、どれも簡単な内容

- 質問に回答したら、あなたに最も適した運用コースが提案されます

- 運用コースに問題がなければ、そのまま注文画面へ進みましょう

STEP③投資金額と手数料コースを選択して発注

- 最後に、楽ラップの投資金額と手数料コースを選択します。

- 投資金額は、初期金額と毎月の積立金額を設定

- 最低1万円から1円単位

- 金額が決まったら積立指定日を選択し、手数料コースを選びましょう

- 基本的には、固定報酬型が問題ありません

楽ラップの注文内容が決まったら、各種契約内容を確認して発注すれば完了

以上、皆さんの役に立てばうれしいです。ありがとうございました。

コメント